Kompanitë e konsulencave ligjore kanë qenë në lupën e organeve të drejtësisë pas indicieve për aktivitete të dyshimta për pastrim parash përmes skemave të sofistikuara.

Raporti i Agjencisë së Inteligjencës Financiare sjell rastin e një skeme të tillë që përfshin kryerjen e një aktiviteti fiktiv nga një shoqëri shqiptare që përfitoi 10 milionë euro.

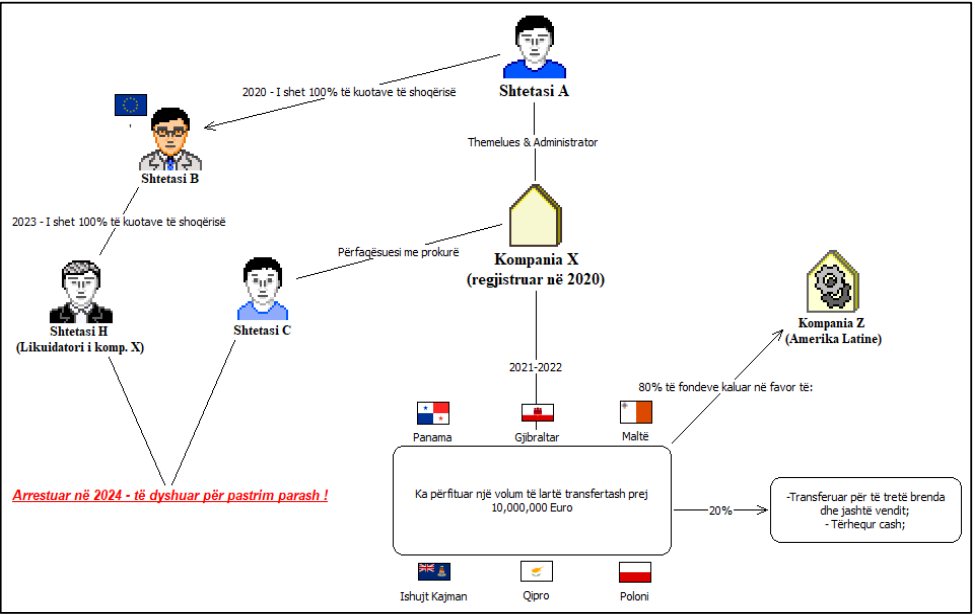

Sipas të dhënave të publikuara, në dhjetor 2020, shtetasi A themeloi shoqërinë X (veprimtaria e së cilës lidhet me shërbime konsulence) dhe disa ditë më pas ia shiti kuotat e kësaj shoqërie shtetasit të huaj (B), duke mbetur vetëm administrator i shoqërisë.

Shtetasi B (ortaku i vetëm i shoqërisë X) rezulton të ketë ardhur në Shqipëri vetëm dy herë gjatë 2023-2024 dhe ka qëndruar jo më shumë se tri ditë. Gjatë një periudhe 2-vjeçare (2021-2022), shoqëria X ka përfituar një volum të lartë transfertash që arrijnë në një total prej 10 milionë eurosh, të urdhëruara nga shtete si: Ishujt Cayman, Panama, Gjibraltar, Qipro, Maltë, Poloni etj. nga subjekte të ndryshme kryesisht të lidhura me lojërat e fatit, për shërbimet e ofruara nga kompania X.

Lidhur me mënyrën e përdorimit të këtyre fondeve u konstatua se pjesa më e madhe e tyre (rreth 80%) janë transferuar në favor të kompanisë Z në Amerikën Latine për pagesa faturash dhe pjesa tjetër është transferuar për të tretë brenda dhe jashtë Shqipërisë për likujdime faturash/ detyrimesh apo është tërhequr cash nga përfaqësuesi me prokurë, shtetasi C.

Pas qarkullimit të fondeve, llogaritë e biznesit janë mbyllur.

Nga verifikimet të mëtejshme për shoqërinë X, ka rezultuar se sipas inventarit të vetëdeklaruar nuk ka pasur në posedim makineri/pajisje informatike zyre; i punësuar ka qenë vetëm administratori shtetasi A, por ndërkohë nga ana tjetër ka deklaruar shitje në vlera të konsiderueshme (që përputhen me totalin e transfertave të përfituara prej saj) gjatë 2021-2022. Në këtë mënyrë lindën dyshime për pamundësinë reale të një shtetasi të vetëm për të kryer këtë volum shitjesh, duke u përforcuar këto dyshime edhe më shumë referuar historikut të punësimit të shtetasit A i cili njëkohësisht ka qenë i punësuar edhe si kuzhinier pranë një restoranti në Tiranë.

Nga verifikimet u konstatuan mospërputhje (diferenca në totalin e shitjeve të deklaruara) të deklaratat tatimore, duke krijuar dyshime se subjekti nuk ka paraqitur situatën reale financiare. Gjatë periudhës 2023 – 2024, shoqëria X e ka ndryshuar disa herë adresën kryesore të aktivitetit duke u vendosur në qytete të ndryshme të Shqipërisë, duke shtuar dyshimet për shmangie të organeve tatimore.

Referuar ndryshimeve të shoqërisë X në vite ka rezultuar se në mars 2022, shoqëria X e ka pezulluar veprimtarinë e saj dhe rreth një vit më pas, ortaku i vetëm i shoqërisë (shtetasi i huaj) ia ka shitur 100% të kuotave të shoqërisë shtetasit shqiptar H (biznesmen); Më vonë, në maj 2023, shoqëria ka aktivizuar përsëri aktivitetin e saj dhe tre muaj më pas, e ka pezulluar përsëri veprimtarinë dhe ka kaluar në status ‘në likuidim e sipër’. Likuidatori është shtetasi H;

Nga verifikimet rreth veprimtarisë së ushtruar nga shtetasi H, rezultoi se njësoj si shtetasi A, ka themeluar një shoqëri Y, e cila pak ditë pas regjistrimit ka kaluar në pronësi të një shtetasi të huaj (nga i njëjti shtet i BE me aksionerin e shoqërisë X), duke nënkuptuar një lidhje mes palësh.

Në konkludim të rastit, duke marrë në konsideratë vlerat e larta të transfertave në mbërritje të urdhëruara nga subjekte të ndryshme kryesisht të lidhura me lojërat e fatit, më së shumti nga vende të parajsës fiskale; mënyrën e operimit të shoqërisë X, vetëm me një punonjës, i cili asokohe ka qenë i dy punësuar, ka arritur të kryejë shitje rreth 10 mln euro dhe për më tepër pa pasur pajisje informatike zyre; ndryshimin e vazhdueshëm të adresës së shoqërisë nga një qytet në tjetrin lindte dyshimi për një kompani fictive, qëllimi i krijimit të së cilës ishte vetëm qarkullimi i shumës së sipërpërmendur.

Rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit. Pas një muaji rezultoi se të ishte kryer regjistrimi penal i rastit, ndërsa nga burime të hapura informacioni rezulton se shtetasi H dhe përfaqësuesi me prokurë i shoqërisë X, shtetasi C, janë arrestuar në mars 2024, si të dyshuar për pastrim parash dhe janë nën hetim, përfundon raporti.

ekofin.al