Franca dhe Italia duan të shtrydhin më shumë taksa nga kompanitë për të vënë nën kontroll deficitet e fryra buxhetore dhe për të siguruar besueshmërinë e tyre me investitorët e obligacioneve.

Në të gjithë Evropën, nevojiten para shtesë për të mbushur gropën e shkaktuar nga krizat e shumta – kostoja e mbështetjes për Covid, duke ndihmuar familjet me faturat e energjisë gjatë rritjes së inflacionit dhe financimin e rezistencës së Ukrainës ndaj pushtimit të Rusisë.

Masat që targetojnë firmat e pasura me para dhe të individët e pasur ndihmojnë qeveritë të shmangin masat shtrënguese në shkallën e parë gjatë krizës së borxhit të Eurozonës. Ato gjithashtu i lejojnë politikanët t’u thonë votuesve të frustruar se barra e riparimit të financave të qeverisë nuk bie e gjitha mbi ta.

Por rritjet e veçanta të taksave mund të rezultojnë të jenë një zgjidhje afatshkurtër për një rajon që ka nevojë për një rregullim rrënjësor. Dhe do të ketë pasiguri – një problem për biznesin – për sa kohë do të qëndrojnë në fuqi politika të tilla dhe sa do të kushtojnë ato nga viti në vit. Disa industri i kanë kritikuar tashmë propozimet.

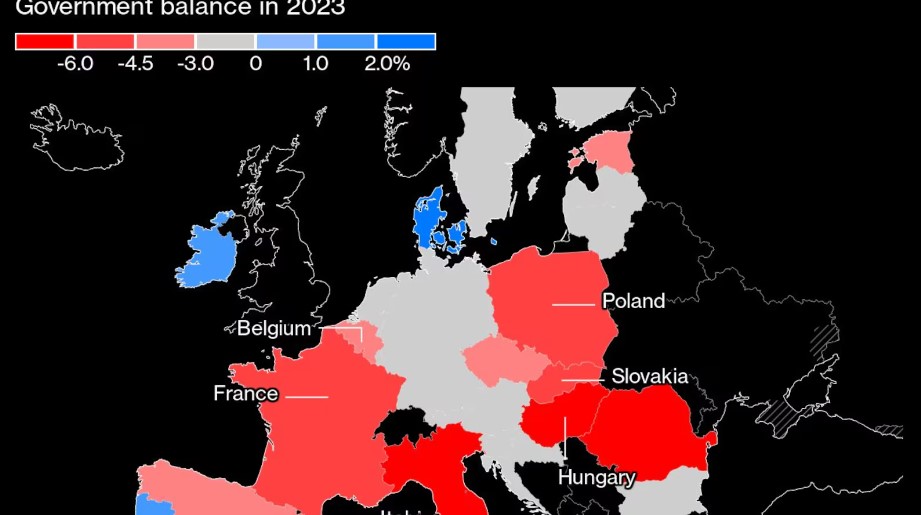

Situata buxhetore e Francës në veçanti është në fokus. Primi që ajo duhet të paguajë për të marrë hua në krahasim me disa nga homologët e saj është zgjeruar drejt niveleve të krizës së borxheve sovrane.

Teksa përballet me situatën e saj fiskale, qeveria është detyruar të pranojë se i duhen edhe dy vjet shtesë për të mbajtur deficitin brenda kufirit të Bashkimit Evropian.

Të mërkurën, presidenti francez Emmanuel Macron miratoi një taksë të përkohshme për kompanitë më të mëdha të vendit, një lëvizje që shënon një largim nga qëndrimi i tij i gjatë pro-biznes. Një ditë më vonë, ministri i financave i Italisë tha se do të rrisë taksat për kompanitë që përfituan më shumë nga turbulencat ekonomike të viteve të fundit.

“Rritjet e përkohshme të taksave ofrojnë një nxitje të menjëhershme të prekshme për financat publike, por sigurisht që nuk zgjat, kështu që kjo lloj mase nuk bën asgjë për të përmirësuar qëndrueshmërinë fiskale,” tha Jamie Rush, kryeekonomist evropian në Bloomberg Economics. “Në fakt, duke krijuar pasiguri rreth stabilitetit të sistemit tatimor, këto masa reduktojnë stimujt për të investuar dhe për këtë arsye vijnë me një kosto afatgjatë ekonomike dhe fiskale.

Qeveria franceze planifikon rreth 60 miliardë euro në shkurtimin e shpenzimeve dhe rritjen e taksave vitin e ardhshëm për të sjellë deficitin e saj në 5% të PBB-së nga rreth 6.1% këtë vit. Nuk do të arrijë kufirin prej 3% të BE-së deri në vitin 2029.

Pak më pak se 20 miliardë euro do të gjeneroheshin nga rritja e përkohshme e taksave për individët e pasur dhe kompanitë e mëdha, si dhe rritja e taksave të gjelbra.

‘Katastrofike’

Një kombinim i taksave shtesë dhe konsolidimi fiskal mund të rëndojë mbi shpenzimet dhe kërkesën në rajonin e euros. Ky është një minus për rritjen ekonomike në kohën më të mirë. Mund të jetë edhe më e rrezikshme tani duke pasur parasysh perspektivën e zymtë, veçanërisht në Gjermani, e cila është goditur nga sfida të shumta dhe parashikohet të ngecë këtë vit.

Shoqata Ndërkombëtare e Transportit Ajror i quajti planet franceze “katastrofike”. Drejtori i Përgjithshëm ëillie ëalsh tha se përgjigja nuk mund të jetë “taksimi i pjesëve prodhuese të ekonomisë deri në një ndalesë”.

Tregjet janë në alarm për Francën, pjesërisht sepse qeverisë i mungon shumica në parlament për të miratuar buxhetin.

Kryeministrit Michel Barnier ka të ngjarë të duhet të përdorë mjete kushtetuese për të anashkaluar një votim mbi projektligjin, një veprim që rrit mundësinë e mocioneve të mosbesimit.

Obligacionet 10-vjeçare të vendit tregtohen rreth 80 pikë bazë mbi normën ekuivalente gjermane. Javën e kaluar, ato madje tejkaluan obligacionet e Spanjës, e cila ka një vlerësim më të ulët krediti.

“Ky ‘plan’ i ri mund të jetë më realist, por mund të vijë gjithashtu si një zhgënjim për tregtarët që mendojnë se duhej një përpjekje më e sinqertë për të përmbushur objektivin e vitit 2027,” tha Thierry ëizman, strateg global i FX dhe normave në Macquarie Group. Ltd. “Siç e pamë në Britani në shtator 2022 gjatë qeverisjes së shkurtër të Liz Truss, tregtarët mund të mos jenë aq të durueshëm.”

Vëmendja e investitorëve tani do të kthehet në një kaskadë vlerësimesh për Francën, me Fitch në fund të javës së ardhshme, Moody’s më 25 tetor dhe S&P Global më 29 nëntor.

Çfarë thotë Bloomberg Economics…

“Përpjekja fiskale e nevojshme për të arritur objektivat e rinj të Barnier është tashmë thelbësore – vendimi për të financuar një të tretën e planeve të konsolidimit përmes rritjes së taksave për individët e pasur dhe korporatat fitimprurëse, pavarësisht kundërshtimit të fortë nga aleatët e tij në kampin e presidentit francez Emmanuel Macron, nënvizon madhësinë e sfidës.”

Planet e Italisë ka të ngjarë të jenë po aq të vështira për t’u zbatuar. Vitin e kaluar, propozimet për një taksë shtesë ndaj huadhënësve u braktisën në mënyrë efektive pasi shkaktuan një shitje të madhe aksionesh në bursat italiane. Ministri i Financave Giancarlo Giorgetti ka premtuar se ai gabim nuk do të përsëritet.

Ai vuri në dukje se industria e mbrojtjes kishte parë rritje të fitimeve të saj, megjithëse ai nuk ofroi detaje të mëtejshme.

Mund të ketë gjithashtu opozitë nga partia pro-biznesit Forza Italia që është pjesë e qeverisë së koalicionit të kryeministrit Giorgia Meloni.

Deri më tani, investitorët janë treguar shumë më të sinqertë për Italinë. Historikisht, ka qenë në epiqendrën e shqetësimeve duke qenë se ka grumbullin më të madh të borxhit në Evropë pas Greqisë, por tregjet janë qetësuar nga qasja e Melonit.

Megjithatë, Franca dhe Italia janë ndër vendet e vendosura nën procedurat e shkeljes së BE-së për deficite të tepërta në fillim të kësaj vere. Italia synon të sjellë hendekun e saj buxhetor nën 3% në 2026 nga 3.8% që pritet këtë vit.

Kufijtë e BE-së për borxhin dhe deficitet u rikthyen në fuqi në fillim të këtij viti pas muajsh negociatash të vështira që panë dy ekonomitë më të mëdha të BE-së – Gjermaninë dhe Francën – të përplasen mbi nivelin e përpjekjeve që duhet të kërkohen. Rregullat ishin pezulluar për të lejuar shpenzime emergjente gjatë dhe pas bllokimeve të Covid.